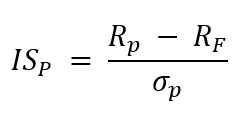

1. Introdução ao Índice de Sharpe

O Índice de Sharpe foi introduzido por William Sharpe em 1966. Desde então, é uma das métricas mais utilizadas, tanto por acadêmicos quanto por profissionais, para avaliar a relação risco-retorno de um portfólio de ativos financeiros. A equação matemática é uma das primeiras a ser apresentada a alunos de finanças e está disposta abaixo:

2. Definição Original e Sua Relevância

Como o próprio Sharpe definiu, no reward-to-variablity ratio (curiosidade: esse é o nome original do IS) o numerador indica “a recompensa dada ao investidor por carregar risco” e o denominador indica “a quantidade de risco efetivamente carregada”. Mesmo sendo uma métrica simples, o conceito por trás é bastante poderoso e, por esse motivo, a métrica continua sendo relevante mesmo após mais de 50 anos.

3. Limitações em Cenários de Mercado Desfavoráveis

Entretanto, mesmo sendo uma métrica de avaliação bastante importante, ela não é perfeita. Suponhamos que nos últimos 12 meses o mercado teve um desempenho bastante ruim e que agora você deseja aproveitar essa queda recente para investir sua poupança em um fundo de investimento.

4. Análise Comparativa de Fundos Usando o Índice de Sharpe

Suponha ainda que tenhamos dois fundos disponíveis, A e B, e que nos últimos 12 meses o primeiro teve um retorno de -3% e uma volatilidade de 5%, enquanto o segundo teve -8% de retorno e 15% de volatilidade. O retorno da taxa livre de risco foi de 2% no período. Lembrando da aula de finanças que você teve durante a faculdade, você decide que irá investir no fundo com maior Índice Sharpe.

5. Confrontando a Inconsistência do Índice de Sharpe

Entretanto, quando você faz as contas percebe que o índice Sharpe é de -1 para o fundo A e -0.67 para o fundo B. Isso significa que o IS do fundo B é o maior e que esse seria o fundo que você investiria. Entretanto, esse fundo tem um pior retorno e ainda é mais arriscado que o fundo A. Ao invés de apontar para o fundo com melhor relação risco-retorno, o IS está indicando o fundo com a pior relação risco retorno!

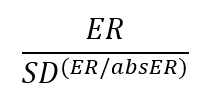

6. Modificação de Israelsen

Visando corrigir isso, Craig Israelsen em 2004 apresentou uma modificação ao Índice Sharpe (e ao Information Ratio) para garantir que ranqueamentos baseados no IS sejam consistentes mesmo em períodos de retornos em excesso a taxa livre de risco negativos. A fórmula matemática é:

Em que “ER” é o retorno em excesso a taxa livre de risco, “SD” é o desvio padrão do “ER” e “abs” indica que é o valor absoluto.

7. Resultados com o Índice de Sharpe Modificado

Utilizando esse ajuste, o Índice Sharpe modificado para o fundo A passa a ser de -0.0025 e o do fundo B passa a ser de -0.015. Desse modo, o Índice de Sharpe entrega, de forma consistente, o ativo com a melhor relação risco-retorno.