Investimento em Fatores

Na gestão de nossos fundos utilizamos um modelo de alocação chamado de factor investing, ou investimento em fatores. Neste tipo de modelo, são avaliadas diversas características de ações e, posteriormente, verificado se estes aspectos apresentam alguma vantagem em termos de rentabilidade em relação aos que não apresentam tal propriedade.

O primeiro modelo multifatorial surgiu em 1993, em um artigo publicado por Fama e French. Baseava-se em 2 fatores além da exposição ao risco de mercado: tamanho e valor. Os autores encontraram evidências de que ações com menor valor de mercado (“small caps”) tem melhor desempenho que ações com maior valor de mercado (“large caps”).

E que ações cuja relação valor de mercado/valor patrimonial fosse menor teriam uma melhor performance que ações de empresas cuja relação valor de mercado/valor patrimonial fosse maior.

Desde então, diversos fatores têm sido testados para explicar os retornos anormais de ativos.

Em nossa gestão, sempre buscamos otimizar nossos resultados e, como parte de nosso trabalho, procuramos trazer evidências dos artigos acadêmicos. Estas evidências embasam nossas alocações de recursos e que aprimoram nossos modelos multifatoriais.

Ao longo de uma série de artigos, vamos apresentar alguns fatores que já analisamos em nossos estudos.

As estratégias são replicáveis, mas nem sempre de fácil gestão pelo investidor comum. Também, não serão apresentados os fatores da maneira que são utilizados em nossos modelos, uma vez que o objetivo é apenas contextualizar nossa atividade na gestão de nosso fundo.

BETTING AGAINST BETA

Ações possuem comportamento independente umas das outras. Entretanto, por fazerem parte de uma mesma classe de risco, apresentam uma certa relação entre si e com o índice de mercado. A relação de cada ação com o mercado é chamada de beta. Ações que possuem uma sensibilidade maior em relação ao risco de mercado tem o beta mais próximo de 1. Ações cujo comportamento seja mais independente do que o da carteira de mercado tem o beta próximo de 0.

As ações de beta mais baixo são ações cujo risco é menor em relação ao índice de mercado, ou seja, são mais conservadoras. Por outro lado, ações de beta maiores são consideras mais arriscadas.

Em uma relação de risco-retorno, quanto maior o risco, maior o retorno esperado.

RISCO-RETORNO

Em 2013, Frazzini e Pedersen publicaram um artigo que contrariou este conceito de risco-retorno, por meio do estudo de um fator denominado betting against beta(BAB). Consiste na compra de ações de beta mais baixo e da venda de ações de beta mais alto, obtendo um portfólio de beta zero, ou seja, cuja relação com o risco de mercado seja zero.

De uma maneira simplificada, resolvemos replicar o modelo proposto nos ativos brasileiros. Por uma questão de liquidez, optamos por usar apenas as ações que compõe o IBrX.

O processo consiste em calcular o beta dinâmico de cada ativo em relação à carteira de mercado. (beta calculado diariamente em relação a um prazo determinado).

No modelo que propusemos, aloca-se os recursos no primeiro decil (10 ações) de betas mais baixos e vende-se o equivalente (em termos de beta) nas 10 ações com maiores betas. A alocação é revista ao final de cada mês quando podem ocorrer troca de ativos nas carteiras compradas e vendidas.

Em termos financeiros, esta estratégia tem uma carteira com uma posição comprada maior do que a posição vendida.

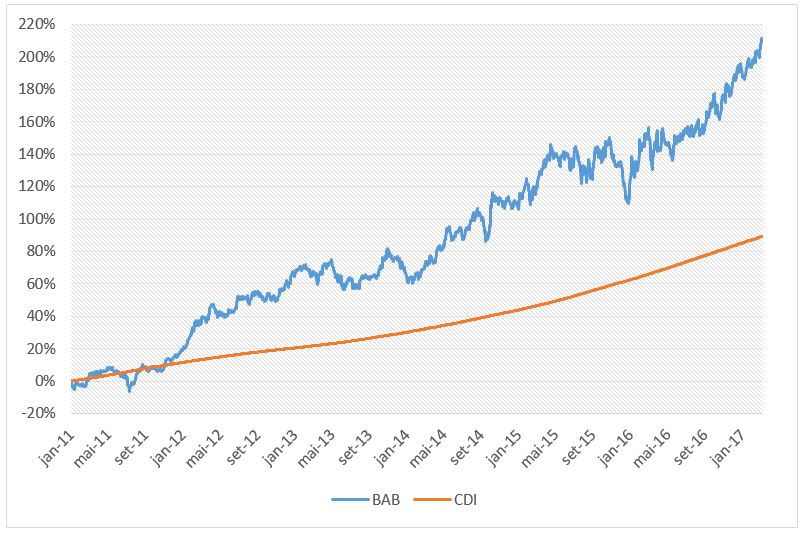

RESULTADOS

Testamos este modelo deste fevereiro/2010 até março/2017 e obtivemos os seguintes resultados:

Esta estratégia apresentou retorno anualizado de 20,42% enquanto a taxa CDI foi de 11,07% ao ano.

Em termos de risco, a estratégia BAB apresentou volatilidade histórica anualizada de 14,74% e drawdown (perda máxima) de 16,26% que durou 83 dias úteis (no início de 2016).

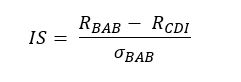

Outra medida importante utilizada na indústria de fundos é o Índice de Sharpe (IS), que mede quanto de retorno a mais foi obtido em relação ao ativo livre de risco (CDI, neste caso), proporcionalmente ao risco do portfólio:

Neste caso, o IS obtido foi de 0,63 no período estudado.

Como pode-se observar, a estratégia gerou resultados significativos em relação a uma aplicação em 100% do CDI.

É importante evidenciar que tal modelo, da forma que foi apresentado, não contabiliza os custos. Sejam os transacionais para troca dos ativos na carteira ou de aluguel da estratégia vendida. (é necessário alugar os ativos para que eles possam ser vendidos).

Ao longo das próximas publicações, vamos apresentar os resultados de outros fatores que podem apresentar retornos consistentes acima do CDI.

Enquanto isso, veja a performance histórica de nosso fundo.